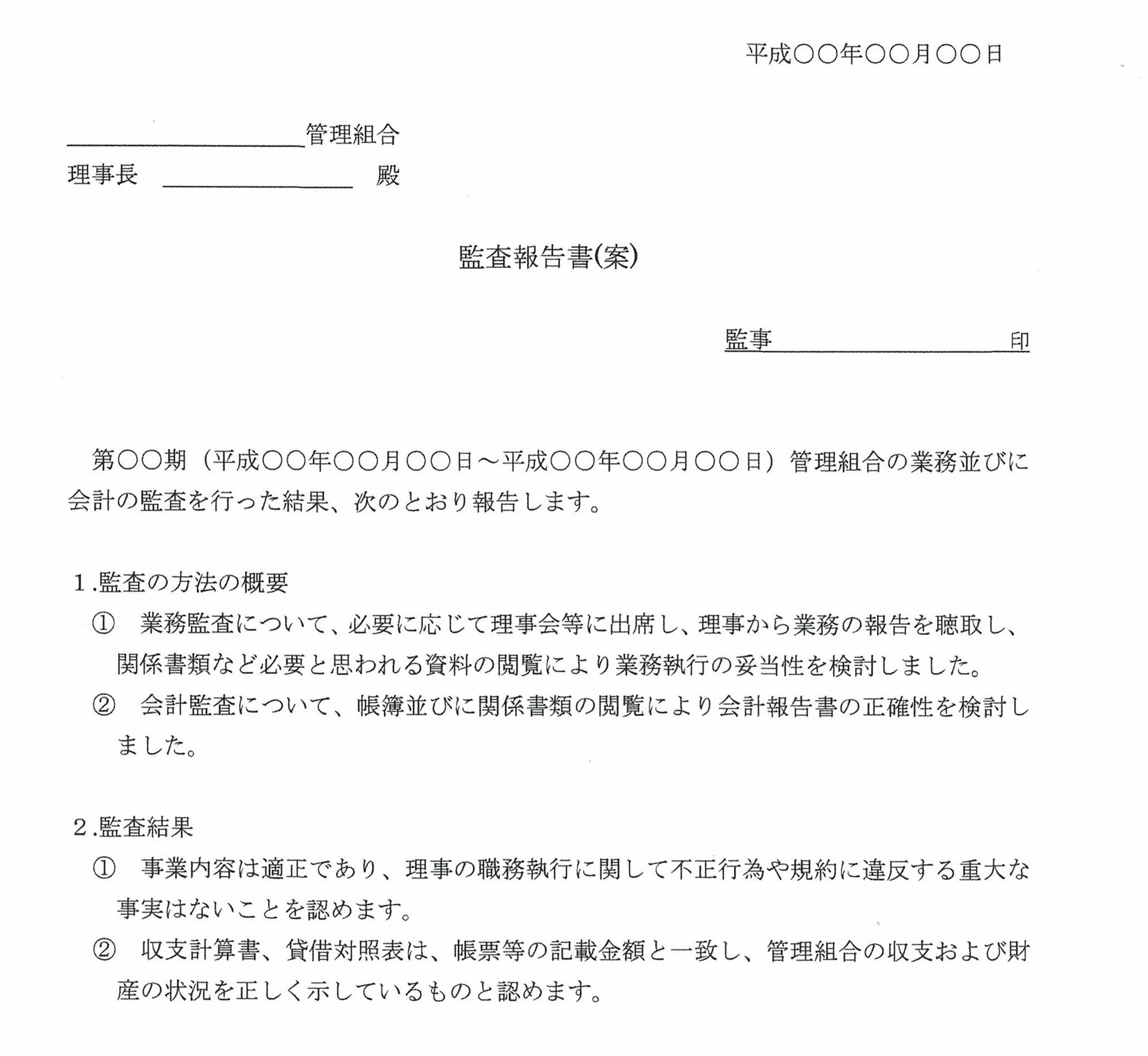

マンション管理組合の監事の監査業務

毎年5月末や6月末に定期(通常)総会を開催されるマンション管理組合様は多いと思います。総会では、必ず本年度の事業報告と決算報告の議案が上程されて、その際に監事による監査報告が行われます。報告をするためには、きちっと監査を行う必要がありますが、これがなされているようには思えません。監事に就任された方が監査の内容や方法をご存じでないこと、また、それを管理会社の担当者が援助していないことで、監査報告が蔑ろにされています。

区分所有法には、管理組合法人の監事に関する規定はあっても、一般の管理組合の監事に関する規定はありませんので、管理規約で管理組合法人の監事を模して一般管理組合の監事を規定しています。ちなみに、区分所有法で管理組合法人の監事の職務が次のように規定されています。

一 管理組合法人の財産の状況を監査すること。

二 理事の業務の執行の状況を監査すること。

三 財産の状況又は業務の執行について、法令若しくは規約に違反し、又は著しく不当な事項があると認めるときは、集会に報告をすること。

四 前号の報告をするため必要があるときは、集会を招集すること。

管理組合の業務や財産状況を監督し、その結果を管理組合総会に報告することが監事の役割ですので、監査自体をおろそかにすることはできません。監事の責務が軽く思われてしまったこともあり、平成28年の大幅なマンション標準管理規約改正時には、第41条の監事に関する規定が幾つか追加されました。改正前の条文は次の第1項、第3項、第4項の3つでしたが、第2項と第5項~第7項の4つが追加され、第4項については、以前は「意見を述べることができる。」でしたが、「意見を述べなければならない。」に変更されています。

第1項 監事は、管理組合の業務の執行及び財産の状況を監査し、その結果を総会に報告しなければならない。

第2項 監事は、いつでも、理事及び第38条第1項第二号に規定する職員に対して業務の報告を求め、又は業務及び財産 の状況の調査をすることができる。

第3項(旧2) 監事は、管理組合の業務の執行及び財産の状況について不正があると認めるときは、臨時総会を招集することができる。

第4項(旧3) 監事は、理事会に出席して、必要があると認めるときは、意見を述べなければならない。

第5項 監事は、理事が不正の行為をし、若しくは当該行為をするおそれがあると 認めるとき、又は法令、規約、使用細則等、総会の決議若しくは理事会の決議に違反する事実若しくは著しく不当な事実があると認めるときは、遅滞なく、その旨を理事会に報告しなければならない。

第6項 監事は、前項に規定する場合において、必要があると認めるときは、理事長に対し、理事会の招集を請求することができる。

第7項 前項の規定による請求があった日から5日以内に、その請求があった日から2週間以内の日を理事会の日とする理事会の招集の通知が発せられない場合は、その請求をした監事は、理事会を招集することができる。

そこで、今回は、監事が監査すべき内容を見ていきます。監査すべき内容は、大別すると「業務監査」と「会計監査」があり、それぞれの監査内容は以下のとおりです。

<業務監査>

(1)管理規約関係

①最新の規約原本が保管されている。(区分所有法第33条第1項)

②規約の保管場所が見やすい場所に掲示されている。(区分所有法第33条第3項)

(2)管理委託契約書関係

①重要事項説明書、管理委託契約書、管理事務報告書が保管されている。

②保証契約書が提出され保管されている。

(3)総会

①総会の招集通知が規約で規定されている期間内に発信されている。

②総会議事録に議長と出席した2名の区分所有者の署名押印がなされている。

③総会議事録の保管場所が所定の場所に掲示されている。

(4)理事会

①総会決議の付託事項及び規約規定事項が実施されている。

②理事会運営が適切に行われており、その内容が広報されている。

(5)その他

①諸設備の点検及び法定点検が行われている。

②修繕履歴、什器備品台帳、組合員名簿等が適切に保管され更新されている。

③消防避難訓練等が実施されている。

<会計監査>

(1)管理費会計

①支払は請求書等に基づき行われ、当該領収書等が保管されている。

②各科目別の金額が、請求書及び領収書等の合計額と一致している。

③予算未達に適切な理由がある。

④期末の預金残高は、貸借対照表の計上額と残高証明書の額と一致している。

(2)修繕積立金会計

①定期預金等の運用状況の確認

②実施された計画修繕の内容と金額が総会決議の範囲内である。

③期末の預金残高は、貸借対照表の計上額と残高証明書の額と一致している。

(3)その他

①現金収入の金額が、領収書控や出納帳の金額と一致している。

②理事長が改選された場合に、口座名義が変更されている。

③滞納者への督促状況及び回収状況が適切に行われている。

業務監査の一番の目的は、理事会の運営が適切に実施されているかどうかを確認することですが、定例の理事会に出席していれば確認できるはずです。また、管理組合にとって重要な書類関係が適切に保管されている、また更新されているかどうかを確認することです。

会計監査の方は、組合員の皆様から徴収したお金が適切に使われているかどうかをチェックし、収支計算書の金額が、請求書及び領収書等の合計額と一致していることを確認することです。この確認が、いい加減になされている管理組合様が多いようです。各科目別の金額が、請求書及び領収書等の合計額と一致しているかどうかを、それぞれ確認するためには、約2時間かかります。ですから、管理会社が短い時間で適当に監事の会計監査を済ませようとしている場合が多いのです。

私も監事として会計監査を行うことがありますが、その際に時間がかかって一番困ることがあります。それは、請求書及び領収書等が月別に整理されている場合です。例えば、電気料金の合計を計算するためには、ページをめくって各月の電気料金請求書等を拾い上げて合計していく必要があり、非所に時間がかかってしまいます。帳簿には各月毎の金額が記載されていますが、それを合計しても監査の意味がありません。ですから、月別ではなく、科目別に請求書及び領収書等が整理されていれば、ページをめくって拾いあげる作業がなくなりますし、見落とすこともありません。もし、監査をされて、月別に整理されているようでしたら、次年度から科目別に整理するように管理会社に指示していただきたいと思います。中には、月別に整理するのが弊社の規定ですからと断る管理会社がありますが、規定は会社の規定だけであって、管理組合の意向に沿った整理方法で整理をやり直ししてもらえれば良いことですから、必ず、そのように指示してもらえれば結構です。