水害リスクによる地域別保険料

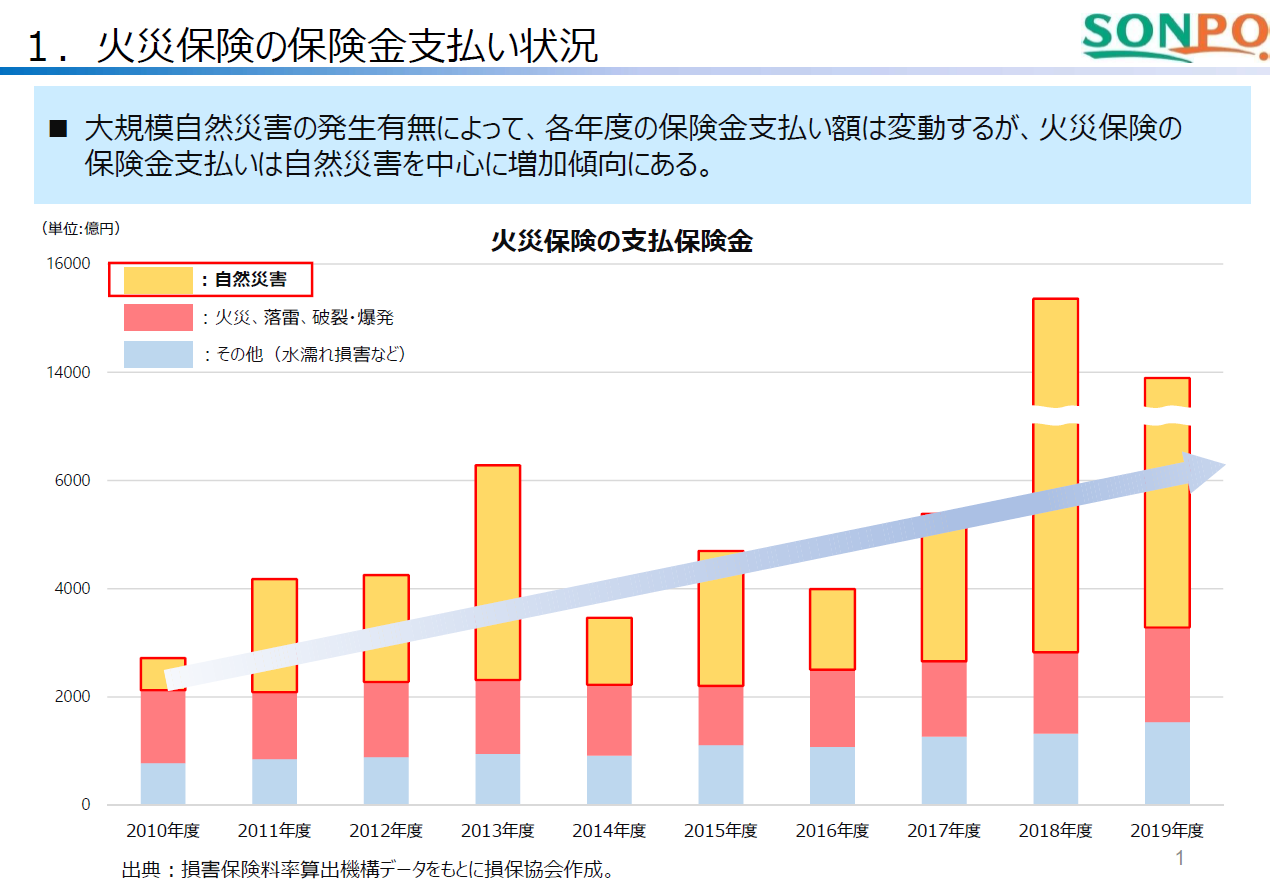

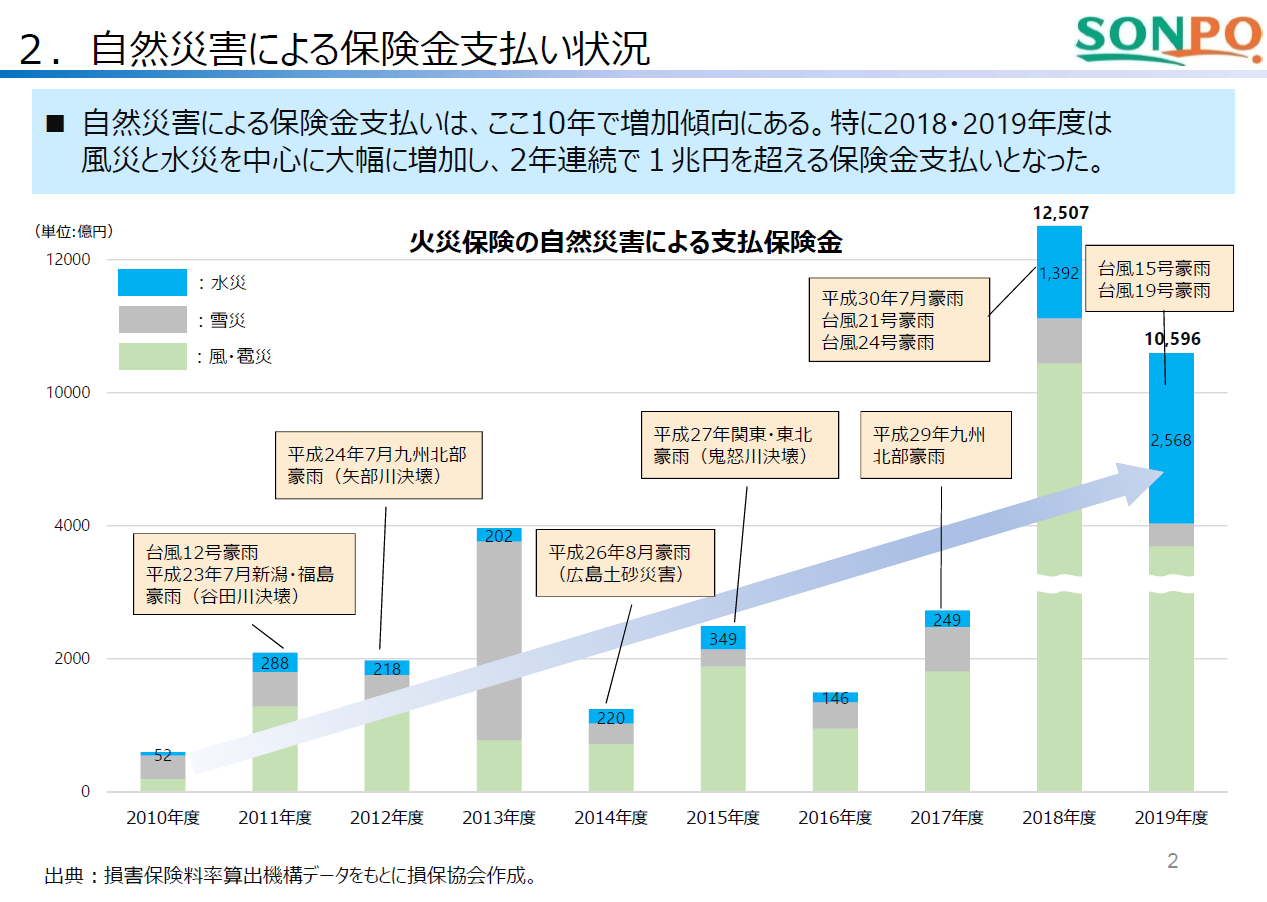

秋雨前線が停滞し、線状降水帯が居座っており、西日本の各地で河川の氾濫や土砂崩れが起きています。ここ数年、同じような自然災害が多発し、損害保険会社の保険金支払額が多額なものになっており、以下のとおり、過去の支払額のベスト10に、2018年と2019年の2年間で発生した災害が半数を占めています。

1位 2018年 台風21号 大阪・京都・兵庫 10,678億円

2位 2019年 台風19号 東日本 5,826億円

4位 2019年 台風15号 関東 4,656億円

8位 2018年 台風24号 東京・神奈川 3,061億円

9位 2018年 7月豪雨 岡山・広島・愛媛 1,956億円

過去10年の火災保険の収支状況を見ても、自然災害の頻発もあって、火災保険の収支は赤字が常態化しています。(大規模災害が発生した年度には大幅な赤字が発生、それ以外の年度でも赤字の水準にとどまっている。)

2010年度 +1,146億円

2011年度 -3,431億円

2012年度 -2,579億円

2013年度 -702億円

2014年度 -839億円

2015年度 +145億円

2016年度 -252億円

2017年度 -874億円

2018年度 -5,225億円

2019年度 -2,878億円

※損保協会作成資料

※損保協会作成資料

このような保険金の収支状況の悪化により、火災保険参考純率が何度も改定されてきましたが、この参考純率の算出に、水災リスクを反映させる動きがあります。

現在の参考純率には、①建物の構造(コンクリート造、木造等)による被害程度の差や、②地域による自然災害(台風・豪雪など)の発生頻度の差が反映されていますが、②については、都道府県ごとのリスク差になっており、また水災リスクは全国一律の料率になっています。理由は、水災リスクが建物所在地の河川からの距離や地形、河川の治水整備状況等によって地域ごとのリスクの高低の差が生じており、都道府県単位での設定が馴染まないことや都道府県よりも細かい単位での料率に区分するためのデータが不十分だからです。

しかし、2015年~2019年の水災による保険金の平均支払額が、2010年~2014年の平均支払額と比較して約5倍となっており、火災保険の支払保険金に占める水災のウェイトが増加しているため、都道府県ごとではなく、洪水ハザードマップや地形による地域別保険料が検討されるようになりました。また、リスクの実態と保険料の負担が釣り合わない不公平感による「顧客離れ」への危機感も、地域別保険料の検討の背景にあります。

この地域別保険料は、水害のリスクで変動するため、保険料の差を大きくしすぎれば、リスクが高い地域ほど値上げ幅が大きく、加入をためらう顧客が出てくる恐れがあります。

今年の6月25日に、オンライン会議による第1回目の「火災保険水災料率に関する有識者懇談会」が開催されおり、損害保険料率算出機構から次のような見解資料が出されています。

「現行は全国一律の保険料(平均保険料)であるために、火災保険料の増額改定により、低リスク地域契約者の保険料負担が過大して割高感が高まり、反対に、高リスク地域契約者の保険料負担は割安となっています。そのため、低リスク地域契約者の水災補償の付保を取りやめ付保率が低下し、その分高リスク地域契約者の割合が増加、結果平均保険料が上昇するという、スパイラルが発生する可能性がある。」と

この事は、三井住友海上火災保険社長の船曳氏が日本損害保険協会会長の就任インタビューでも「リスク実態に合わせて保険料を決めるという単純な制度にはならないと思っている。リスク細分をしたら、料率区分ですごい差がつくかもしれないし、著しく高リスクな場合は保険の引き受け自体ができなくなるかもしれない。リスクの高い地域の人ほど入りにくくなる制度は健全な保険制度ではない。公平性と保険制度としての持続性をどのように担保するかがポイントになる」と同様の内容を述べており、「公平性と持続性」が重要であるとの見解です。

各損害保険会社による地域別保険料の導入は、2023年以降になりそうですが、その動向を、今後も注視していきたいと思います。