マンション長寿命化促進税制要件が公表されました

管理組合様がとても関心を持たれているマンション長寿命化促進税制の要件が、4月6日に国道交通省から公表されました。

要件は以下の(1)~(4)の要件プラス「長寿命化工事」が実施されたことです。

(1)築20年以上が経過している

(2)総戸数が10戸以上である(店舗・事務所を含むが、是正措置対象は居住用部分のみ)

(3)過去に長寿命化工事を行っている

(4)管理計画認定マンションまたは助言指導に係る管理者等の管理組合に係るマンション

「長寿命化工事」とは、次の①②③の工事で、そして❶と❷の2つ要件を満たす必要があります。

①外壁塗装等工事:マンションの建物の外壁について行う修繕または模様替え

②床防水工事:マンションの建物の直接外気に開放されている廊下、バルコニーその他これらの類する部分について行う防水の措置を講ずるための修繕または模様替え

③屋根防水工事:マンションの建物の屋上部分、屋根またはひさしその他これらに類する部分について行う防水の措置を講ずるための修繕または模様替え

❶2023年4月1日~2025年3月31日に工事が完了したこと

❷工法・部材等は「建築工事標準仕様書・同解説JASS」や「建築保全基準・同解説JASS」、「公共建築改修工事標準仕様書(建築工事編)令和4年版」を参考としたものであること

(1)と(2)の内容につきましては説明の必要はないと思います。

(3) は、長寿命化工事を過去にも実施していることで、①~③の3つの工事が同時に実施されていない場合でも構わないとのことです。ただし、過去に行われた①~③の工事が長寿命化工事に該当すると認められる具体的な根拠が記載された証明書(添付資料「過去工事証明書」が必要となります。ちなみに、この「過去工事証明書」を発行できるのはマンション管理士と建築士です。

(4)の管理計画認定マンションの場合は、2021年9月1日以降に修繕積立金の額を管理計画の認定基準まで引き上げていることが要件となっています。もう1つの「助言指導に係る管理者等の管理組合に係るマンション」については、助言又は指導を受けて長期修繕計画の作成または見直しを行い、長期修繕計画が次の(ⅰ)~(ⅴ)の基準に適合していることが要件です。

(ⅰ)長期修繕計画が「長期修繕計画標準様式」(長寿命化工事の実施時期に係る部分に限る)に準拠して作成されている

(ⅱ)長期修繕計画の計画期間が30年以上で、かつ、残存期間内に長寿命化工事の工事項目およびこれらに併せて行う次の(イ)から(ハ)までに掲げる全ての工事項目が2回以上含まれるように設定されている

(イ)長寿命化工事の実施に必要な仮設工事

(ロ)長寿命化工事の実施に必要な調査その他の措置に関する事項(調査・診断、設計、工事監理等費用)

(ハ)長期修繕計画の変更に必要な調査その他の措置に関する事項(長期修繕計画作成費用)

(ⅲ)長期修繕計画において将来の一時的な修繕積立金の徴収を予定していない

(ⅳ)長期修繕計画の計画期間全体での修繕積立金の平均額が、長寿命化工事を行うために必要な資金を確保する上で著しく低額でない

(ⅴ)長期修繕計画の計画期間の最終年度において、借入金の残高のない長期修繕計画となっている

以上が、マンション長寿命化促進税制の要件です。

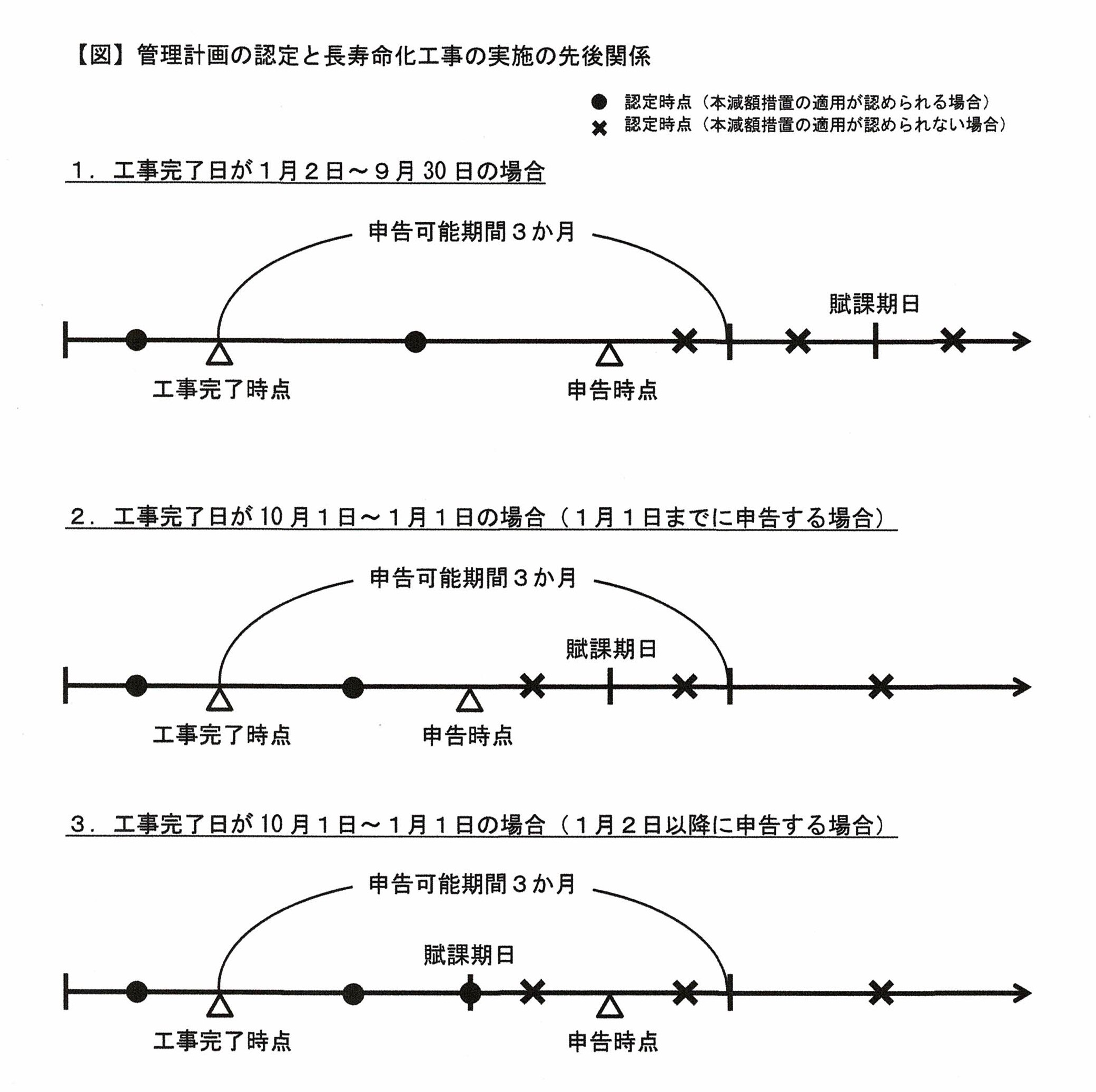

あと、申告時点と固定資産税の賦課期日(1月1日)時点で管理計画が認定されていて、長寿命化工事が完了していることが必要とされていますので、以下の図のように、管理計画の認定時期と長寿命化工事実施時期の先後関係で、減額措置の適用が認められない場合がありますので、ご注意ください。