新たな保険料参考純率が金融庁に届けられました

損害保険料率算出機構が保険料の目安となる新たな参考純率を金融庁へ届け出する予定であることをお知らせしましたが、先月21日に全国平均約13%引き上げの料率改訂案が届けられました。

今回の引き上げも、自然災害の多発などで損保各社の保険金支払いが増加しているためです。下の表は、過去の主な風水害等による損害保険の保険金の支払い額が大きかった順にまとめた損害保険協会のデーター(2023年3月時点)ですが、損害額の上位10件のうち5件が2018年以降に発生した災害(赤字)によるものです。

%%画像5212795%%

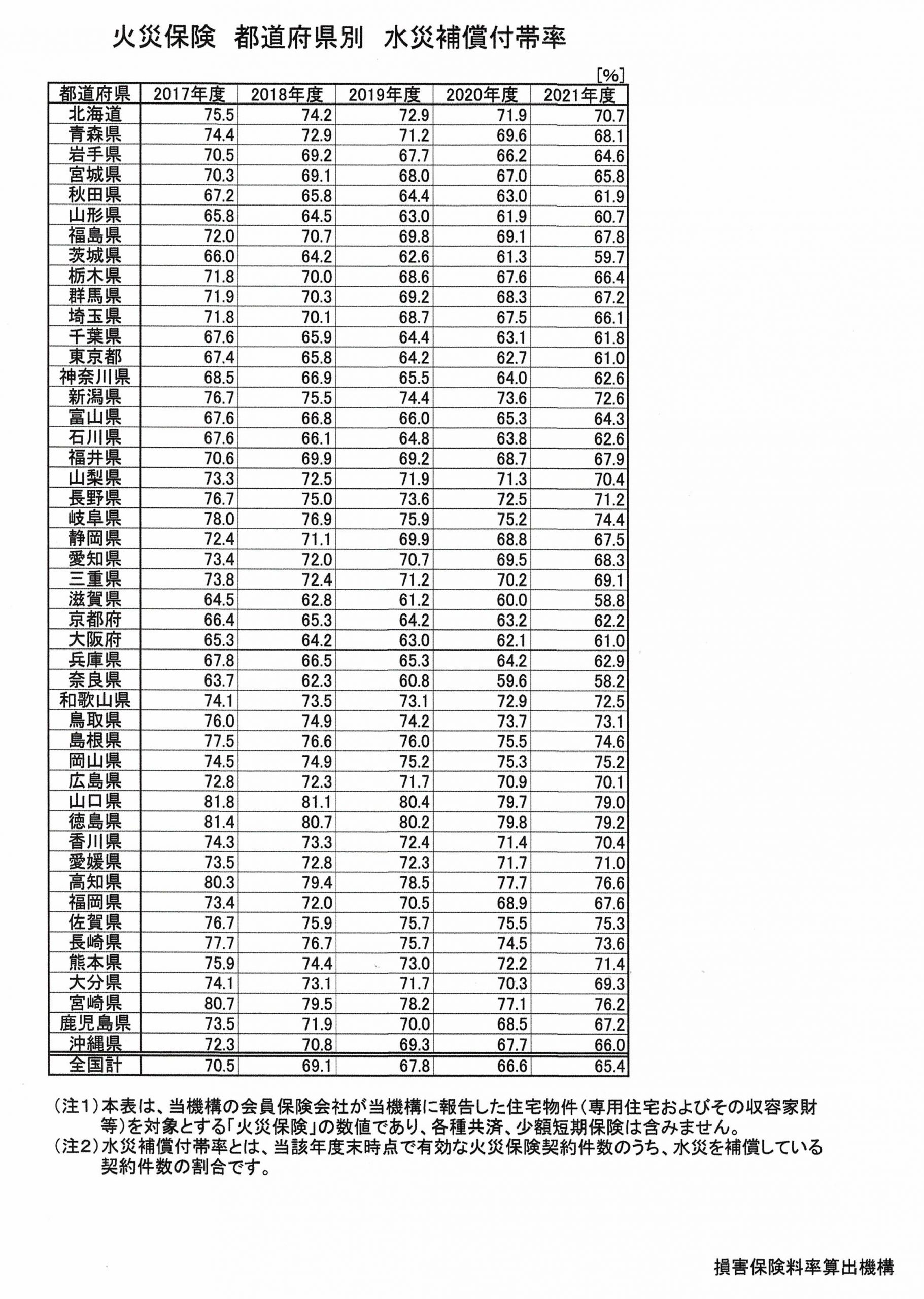

今回の参考純率の引き上げ幅は、2021年の過去最大の引き上げ幅10.9%をさらに更新します。このままでいきますと、2024年度中に損保各社の保険料が引き上げられることになります。これまで全国で一律に設定されていた水災補償の料率に関しては、地域の災害リスクに応じて市区町村別に5段階に区分けし、保険料に差が設けられます。水災補償は、大雨による床上浸水といった被害を補償するものですので、人口密集地域や河川付近の地域では被災リスクが高いため保険料が高くなります。保険料が毎年高くなっていることもあって、現状では、毎年水災補償の付保率が下がる一方で、下の表のように岡山県以外の件は全て毎年付保率が下がっています。なぜか岡山県だけが毎年付保率が上がっています。

最近、火災保険の更新時に水災補償をこのまま付保するか又は外すかで検討される管理組合様が多くなってきていますが、慎重に検討したうえで決めていただきたいと思います。検討材料としては、ハザードマップです。これを見て保険金支払いの以下の浸水条件を満たす場合がほとんど想定されないのでしたら、付保する意味はありません。

<浸水条件>

1.床上浸水

2.地盤面から45㎝超の浸水

3.再調達価格(新価)の30%以上の被害の発生

ただし、最近多くなってきた集中豪雨で短期間に多くの雨が降りますと、バルコニーの構造などによっては排水しきれずにたまった雨水が部屋に浸水してしまうことがありますので、水災補償を付保していれば補償を受けることはできます。この場合、水災補償を付保していたとしても、排水口にごみや落ち葉などが貯まり、水が詰まってしまうような状況で放置されていれば補償を受けられない可能性が非常に高くなりますので注意して下さい。その意味でも、浸水の可能性を減らすためにも日常の手入れが重要です。

以上のことを踏まえて、水災補償を付けたままにするのか外すのかを検討していただければと思います。